��������ҵ4.0���߶�����ҵ�ع�ŷ������Ȼ��Щ�糱���ڲ�ӿ�����г�֮�ϣ�Ȼ����ȥʮ��䣬��������ͷ�չ�е�������ҵ�������ļ���ˮƽ�����ʺ���Դ�ɱ����ֳ������־�ĸı䡣�ֶ���ҵ���ۣ�WhartonBusiness���Ƽ���ʿ����ѯ��BGG�����о����棬ȫ������ȫ����Ҫ��ҵ��������ҵ�������Ͳ�ҵת�����ơ� ��������ҵ4.0���߶�����ҵ�ع�ŷ������Ȼ��Щ�糱���ڲ�ӿ�����г�֮�ϣ�Ȼ����ȥʮ��䣬��������ͷ�չ�е�������ҵ�������ļ���ˮƽ�����ʺ���Դ�ɱ����ֳ������־�ĸı䡣�ֶ���ҵ���ۣ�WhartonBusiness���Ƽ���ʿ����ѯ��BGG�����о����棬ȫ������ȫ����Ҫ��ҵ��������ҵ�������Ͳ�ҵת�����ơ�

����

��ȥ��ʮ�꣬�������ô��ڽϺõĽΣ����·���������Ӱ����������ҵ��Ͷ�ʺͲɹ����ߡ��������ޡ���ŷ�����ֵ������������ͳɱ�����������������ŷ���ձ������߳ɱ�������

����������������ƺ��Ѿ���ʱ�ˡ����ʡ������ʡ���Դ�ɱ������Ҽ�ֵ�����������긴һ��ص�ϸ�仯���ĵص�Ҳ�����Ӱ���ˡ�ȫ������ҵ�ɱ���������ͼ�ס���ͼ�װ����˵ͳɱ������塢�߳ɱ�������ʹ�����������֮��ľ������γɵĴ��۸��ӵľ��档

���磬��Գɱ��ı仯���˳Ծ���ʮ��ǰ˭���뵽�������ڳ�Ϊ����ҵ�ɱ���ߵľ�����֮һ����ī���������ҵ�ɱ�������й�����Ȼ����Ȼ��ȫ����������μ۸�ˮƽ��ߵĵط�����Ӣ���Ѿ���Ϊ��ŷ����ҵ�ɱ���͵ľ����塣����˹�Ͷ�ŷ������ҵ�ɱ���������������������ͬ��ˮƽ����ͼ1����

ע����ָ��ֻ��ӳ����ֱ�����������ɱ���ԭ����Ͷ��ͻ��������۾ɵ������ɱ����������֡��ɱ��ṹ�ڸ������в�ҵ��Ȩƽ�����㡣�Ѹ�������������Ӧ������

Ϊ���˽�ȫ������ҵ�ľ���ת�ƣ���ʿ����ѯ��˾��ȫ��ǰ25λ���ȳ��ھ����������ĸ���Ҫ����ķ���������ҵ���ʡ��Ͷ��������ʡ���Դ�ɱ��ͻ��ʡ���ǰ25λ���ھ�����ռȫ��ҵ�Ƴ�Ʒ���ڽӽ�90%��

�µIJ�ʿ����ѯ��˾ȫ������ҵ�ɱ�������ָ����ʾ��Щ�����������ҵ��Գɱ������˱仯�����ʹ�ܶ���ҵ����˼����ȥ��ʮ��Բɹ�ս�Եļ����Լ�δ����չ���������ĵص�ѡ��Ϊ�˱��ͱȽ���Գɱ��ı仯�����Ƿ�����2004���2014������ݡ��������������dz����о�ȫ�����쾭��ת�Ƶ�ϵ�гɹ�֮һ��

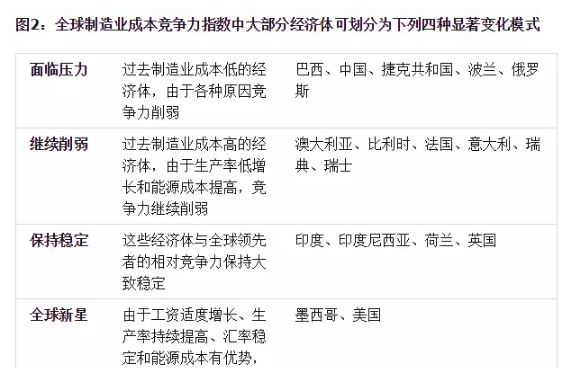

���ƶ�ָ���Ĺ����У����ǹ۲쵽�ɱ��������ڶ��������������ߣ�����һЩ������������½���ͨ�����ָ�������Ƿ���������ҵ�ɱ��������仯����������ģʽ����ͼ2�������ǰ�����

������ѹ������ȥһֱ����Ϊ�ǵͳɱ�����ҵ���صļ������������ڶ������ؽ�ϣ���2004���������ųɱ����ƴ��������ѹ�������磺�ݹ��ƣ��й���������Ĺ�������ҵ�ɱ������Ѿ�������5%���£�����������ҵ�ɱ�������ŷ���������ݿ˹����Ͷ���˹�ijɱ�������Ҳ��Լ�����Ŀǰ���ǵ�����ҵ�ɱ�ˮƽ�������൱��������Ӣ�����������ͼ����ٷֵ㡣

������������������ȥʮ������ҵ�ɱ�����Ըߵľ����徺�����������������ǵ�����ҵ�ɱ���������16%-30%����Ҫԭ���������ʵĵ���������Դ�ɱ���ߡ����������������ľ�����������Ĵ����ǡ�����ʱ���������������������ʿ��

�������ȶ�����2004�굽2014�꣬�ܶྭ�����������������ҵ�ɱ������������ȶ�����ӡ�Ⱥ�ӡ�������ǵȾ����壬��Ȼ���ʴ���������������ʿ�����ߺͻ��ұ�ֵ�Գɱ����������á����ӡ�Ⱥ�ӡ�������ǵĶ�̬ƽ�⣬�������Ƿ����ijɱ����������ں�����Ӣ�����������û��̫��仯�����ĸ�������ijɱ�������ʹ����δ�����ܳ�Ϊ���ڵ���������ҵ�����ߡ�

��ȫ�����ǣ��������ȫ��ǰ25λ���ھ����壬ī���������������ҵ�ɱ��ṹ�и�������������ڹ��������ʵ͡������ʳ�����ߡ������ȶ���ӵ�о����Դ�ɱ����ƣ����������������ڳ�Ϊȫ������ҵ�����ǡ����ǹ��ƣ�Ŀǰī���簴��λ�ɱ������ƽ������ɱ������й���ȫ��ǰ10λ��Ʒ���ڹ��У������й��ͺ��������������������ҵ�ɱ�������������

����ҵ��Գɱ�����Щ��̬�仯����ʹ��ҵ�����������ǵ�����ҵѡַ���Ӷ�����ȫ�÷�����ת�ƣ���ͼ3��������ζ��ȫ������ҵ���ܸ��ӷ�ɢ�ڸ�����������Ϊȫ���������������Եͳɱ�������ҵ���ģ����ޡ�ŷ�����ĸ���������Ʒ���ڸ��ӽ����صĵط����졣����������Щ���ƣ������쵼��Խ��Խ��ʶ���ȶ���չ������ҵ�Ծ��õ���Ҫ�ԡ�����ϣ����ݱ����ܹ��������ᆳ����ͷ�չ�о�����������ƶ�����ȷ�������ƺ����ƣ����Ҳ�ȡ�ж��������ҵ��������

���ɱ�����������������ͼ��

��2004�굽2014�꣬�ĸ���Ҫ���ش�ʹ����ҵ������������ı䡣��Щ����ʹ��ȥ�ͳɱ��߳ɱ�����֮������ֱ��ģ�������ĸ�Ҫ�ذ�����

�����ʣ�����������������ҵ���˵�ʱн��Ȼ���ھ���졣���������ǵĹ����Ѿ�����������˺ܶ���Ҫ���ھ�����ľ������ơ���Ȼ��2004�굽2014�꣬����ȫ��ǰ25λ�ij��ڹ�������ҵ���ʶ��������ǣ����й��Ͷ���˹��������������ʴﵽ10%-20%������Ѿ���������10�꣬�������������������������ʽ�Ϊ2%-3%��

�����ʣ����Ҽ�ֵ�ı仯��һ�������������Ʒ�ڹ����г��۸��Ӱ����������ģ�Ҫô����Ҫô�����ˡ���2004�굽2014�꣬���Ҽ�ֵ�ı仯ʹӡ��¬�ȶ���Ԫ��ֵ26%��¬�ȶ��������ֵ35%��

���Ͷ������ʣ���������ҵ���˲��������Ӽ������ʵ���ߡ���2004�굽2014�꣬ȫ�������������������ߵ�������־���죬������˸���������������ҵ�ɱ����������仯����2004�굽2014�꣬ī���硢ӡ�Ⱥͺ����Ⱦ����������ҵ��������������50%������������ձ�������ҵ������������»���һЩ���������ʵ͵ľ������ڸ��������ʶԹ�������������λ�Ͷ��ɱ���û�����������ˡ�

����Դ�ɱ�����2004����������ҳ����Ȼ����Դ�Ĵ��ģ���ɣ�������Ȼ���ļ۸��Ѿ��½���25%-35%�����֮�£�����������˹��������̩���Ⱦ��������Ȼ���۸�������100%-200%�����ʹ����Ȼ����Ϊ�������ϵĻ�����ҵ������Ӱ�졣���Ƶأ��Ĵ����ǡ�������������������ҵ������Ĺ�ҵ�õ�۸�Ҳ�����������ˣ���������ܶྭ�����������Դ�ɱ�����2004��������50%-200%�������Եظı��˸���������Դ�IJ�ҵ�ľ�������

Ϊ�˱Ƚϴ�2004�굽2014��ȫ��ǰ25λ��ҵ�Ƴ�Ʒ���ھ����������ĸ�����ijɱ��仯�����ǰ�������Ϊ����Ȼ����ĸ�����ĵ÷ּ������ó����������������������������ҵ�ɱ��������÷֣������ķ�ֵ��Ϊ100�����һ�������������ǵ�����ҵ�ɱ�������ָ���е÷ִﵽ110����ô����ƽ������ɱ��ͱ�������10%��

��Ȼ�����������ʡ������ʡ����ʺ���Դ�ɱ����������Ҳ�ܴ�̶���Ӱ����ҵ��Ӧ���ص�ѡ��ľ��ߡ������ɱ����������׳̶Ⱥ��Ƿ���ڸ��ܵȴ�Ҫ����Ҳ��Ӱ��ij���ص������ҵ�����������������о����Ѿ����֣��ںܶ�ֱ�������ɱ������������ľ������У�������Ҫ���ش��ڵ�ȱ���谭������ҵ����������ͼ5������Щ��Ҫ�����뱾�����������أ�������ͬһ��������IJ�ͬ����Ҳ���ھ���졣��ˣ����ǵijɱ�ָ��ģ�Ͳ�û�м�����Щ���ء������ǵ�������ҵ�ھ���ʱ���뿼����Щ���ء�

������ͬ��·��

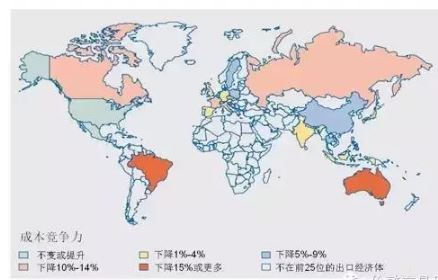

�����Լ��Ͷ�������Դ�ɱ��ڹ�ȥʮ��IJ����仯ʹȫ��ǰ25λ���ھ�������������ҵ�ɱ��ṹ�������˵ı仯������������������������������ҵ�����������������ȫ���ˡ�ȫ������ijɱ�����������Ҳ�����˴��������

�������Ƕ���Щ��۾������Ƶ��о������룬���Ƿ��֣�����ҵ�ɱ�������ָ���еĴ־����巢���ijɱ�ת�Ƴ������ֳ���ģʽ������ѹ�������������������ȶ���ȫ�����ǡ�

����ѹ��

��ȥ����Ϊ�ǵ�����ҵ�ɱ��ľ�����������������й����ݿ˹����������Ͷ���˹�����ǵľ������ƴ�2004�굽2014�������������ڣ����м����������ƽ������ɱ����Ʊ��������ߡ�����������ҵ�ɱ�����������2004�������ƽ���ɱ�����������Լ3%����2014����Ƹ�������23%��2004�겨���Ͷ���˹��ƽ���ɱ����Ʒֱ��������6%��13%���������ǵ�ƽ���ɱ���������������ƽ��2004��ݿ˹�����ƽ���ɱ�����������Լ3%�����ڹ��Ƹ�������7%��ͬ���й��������������ҵ�ɱ����ƹ��ƴ�14%�½���4%��

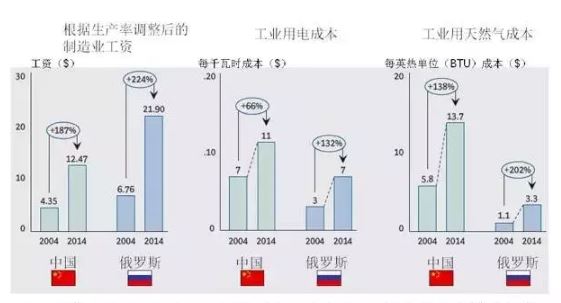

��ʹ��Щ�仯�Ĺؼ����ظ�����ͬ�����ǵ��Ͷ�������Դ�ɱ��������й��Ͷ���˹�ľ����������磺ʮ��ǰ�����������ʵ����������ҵƽ���������й���Լ��4.35��ԪÿСʱ���ڶ���˹��6.76��ԪÿСʱ�����֮��������17.54��ԪÿСʱ����ʮ��䣬�й��Ͷ���˹���������ʵ����������ҵƽ�����ʷ����������й��ﵽ12.47��ԪÿСʱ������˹�ﵽ21.90��ԪÿСʱ����������������27%�ﵽ22.32��ԪÿСʱ����2004�굽2014�꣬�й��Ͷ���˹��ҵ�õ�ijɱ����Ʒֱ�����66%��132%������Ȼ���ɱ���ֱ�����138%��202%����ͼ6����

ע����ָ��ֻ��ӳ����ֱ�������ɱ���ԭ����Ͷ��ͻ��������۾ɵ������ɱ����������֡��ɱ��ṹ�ڸ������в�ҵ��Ȩƽ�����㡣�Ѹ�������������Ӧ������

�����Ͽ�������˹��Դ�ɱ����Ƽ������˷ѽ⡣����˹����Ȼ����ʯ�͵���Ҫ���ڹ�������˹����������ҵ����Ȼ���ɱ���������30%��������˹��Ȼ���۸����������������������ʲôԭ��ԭ��������ҳ����Ȼ�������Ĵ�����ӵ���������Ȼ���۸��½���������˹��Ȼ������ͳ��Ȼ�����Ӷ�������Ȼ���ɱ���������ˣ���ʹ����˹������ҵ��Ȼ����ȫ����͵���Ȼ���ɱ�������������ijɱ������Ѿ�������������⣬����˹������ҵ��������һЩ�ɱ�ָ���в�����Ĵ�Ҫ���ؽ�һ������������˹�ڸ������ָ����ȫ�������н�Ϊ����������׳̶ȡ�������92������Ч��������95������ָ��������127��

����������������Ҳ�����ֹۡ�ֵ��ע����ǣ���Ȼ������������Ҫ�����г�������ʹ��ʮ��ǰ������������ʽ��е�����������ҵ�ɱ�������������Ʋ����������������⣬��2004�굽2014����������������ҵ�ɱ�����26%�������ķ�֮�����������ɰ����ĸ߹��ʺ������ʵ��������µġ�

�����������˵Ĺ����ڹ�ȥʮ�����Ӳ�ֹһ������������Ǿ��ý�����չ�ĵ��ͱ�־����ʮ��ľ����ȶ�����ʹ�����������ͥ��ƶ���˿������в����������������ʵ���߲����Ե���������߶�����ҵ�ɱ���Ӱ�졣��ʵ�ϣ���2004�굽2014�꣬���������Ͷ������ʽ������1%�������ǵ�����ҵ�ɱ�������ָ����25����������������19��

��ʿ����ѯ��˾֮ǰ���о������������ʵĸ������������ʵĵ������ǰ����˲Ŷ�ȱ��Ͷ�ʲ��㡢������ʩ�������Ƹ��Ӷ���Ч����Ҫԭ������ʿ����ѯ��˾���桶���������������ʵ���ս����2013��1�£�����ҵ�õ�ɱ���������Ȼ���ɱ��ӽ�60%������Ҳ�����˰����ijɱ��������������������أ������ǵ�����ҵ�ɱ�������ָ���У�������������ͱ���ʱ���С��������ҵ�ɱ������������塱����λ�������ڰĴ����ǡ���ʿ�ͷ���ǰ�档

ʮ��ǰ��������ŷ����߳ɱ��������ľ����壬����������ܱ߾�������Ȼ�����ơ����磺����������ҵ�ɱ���ȵ¹���20%����������2004��ı���23%�����������١����⣬���ڸ���Դ�ɱ��������ǣ�����ʧȥ�����ȫ��ijЩ��ǿ�������ֵ����ơ������������ʴ�2004�굽2014���ʶ������˴�Լ38%�����ɴ˲��������Ʊ�������ֵ�����ˡ�

��������

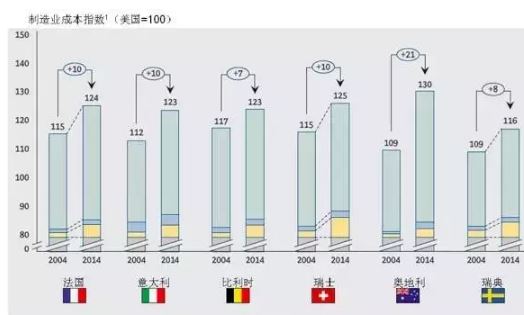

ʮ��ǰ������ŷ�����������ҵ�ɱ���Խϸߡ������ŷijЩ������ijɱ�������������ǰ������ʱ���������ƽ������ɱ�������7%�����8%�����������������ʿ10%���Ĵ�����21%����ͼ7����

ע����ָ��ֻ��ӳ����ֱ�������ɱ���ԭ����Ͷ��ͻ��������۾ɵ������ɱ����������֡��ɱ��ṹ�ڸ������в�ҵ��Ȩƽ�����㡣

1��2004�굽2014��ָ���еı����仯ȡ�������롣

2�Ѹ��������ʵ�����

������������Ҫԭ���������Դ�ɱ�������������ֵ������������������2004������������������ŷ������ĵ����ɱ�ƽ��������59%����Ȼ���ɱ�������94%����Щ�������ƽ�������Ƿ�����������Լ10%������������������������Լ10%�����磬�Ĵ����ǵ�ƽ�����ʴ�2004�굽2014��������48%�����Ͷ������ʼ���û��������������ע���Ĵ����ǣ���һ��ʧȥ����������

Ϊ��˵����Щ��һ��ʧȥ�������ľ������������������ж෦������������������ıȽϣ���2004�굽2014�꣬������������ҵ���˵�ƽ����������56%��ͬһʱ���������������ҵ���˵�ƽ����������6%�����������������ڹ��µ���Ҳ�γ������Աȣ��µ�����������ҵ���˵�ƽ��������2004�����������˴�Լ24%�����ܰµ��������Ǿ�����ָ����25����������ƽ�����ʵ����ߵľ����壬������Գɱ��������ڹ�ȥʮ��ȴû�д���½�����Ϊ�����ʵ���ߵ����˹��ʵ����ǡ�

�ڴ־��������������ľ������У�����Խϵ͵��Ͷ����г�Ҳ����ɸ��������ʵ������Ͷ����ɱ��ܸߵ�ԭ��������һ���������������������ľ����壬��2004�굽2014�꣬������������ƽ��������������14%������ԭ���Ƿ���������ָ��������25����Ҫ���ھ��������Ͷ����������Ͽ��ģ����磺����������ƽ��ÿ�칤��������7Сʱ����������Ϊ�����ṩ30��Ĵ�н��٣��Ͻ�ҹ�ࡣ

�Ĵ����ǣ���һ��ʧȥ������

����ú��������ʯ����Ȼ���������ڹ�ȥʮ��ʱ�ըʽ�������⼫��شٽ�����Ȼ��Դ�ḻ�İĴ����ǵľ�������������ǧ�ڼƵİ�Ԫӿ��ɿ���Դ�ͻ�����ʩ��Ŀ���Ҵ���������ǧ�Ƶĸ�н������ʹ�Ĵ�������2008�굽2009���ȫ��˥������Ȼ���ֻ�Ծ�ķ�չ��ͷ��

�����ŰĴ�������Դ��ҵ���ٵ�ȴ������ҵ��˥�ˡ��Ĵ����ǵ�������ҵ���ܵĴ���ر����ء�2004�꣬�Ĵ��������������ӽ�40�������ܲ�ֵԼΪ90����Ԫ����2012�꣬�Ĵ����������������ٽ���һ�롣���Ͼ�����ս���ں�ͷ�������ؼƻ���2016��ر��䷢�����������������ձ���������������ͨ������Ҳ�����˽���2017��ر������ڰĴ����ǻ���������˾���ӹ�˾�Ĺ��������������Щ�������ӹ����Ͽ����ǰĴ����ǵ�������ҵ������Ա��ǧ�ˡ�

��Ȼ�Ĵ����ǵ�����װ���߹�ģ��Խ�С��������������������������͡�����Ч�Ĺ������Ტ�ۣ���ͨ�������ͷ������������ƹرչ�������Ҫԭ���ǰĴ����ǵĸ������ɱ���ǿ�Ƶİ�Ԫ�����ǵ��о�֤ʵ�˰Ĵ����ǵ�ȫ������ҵ�ɱ�������������Ĵ������ڲ�ʿ����ѯ��˾ȫ������ҵ�ɱ�������ָ����25���������б�������2004�������Ĵ������������������ҵ�ɱ��������½���21%����ƽ��ֱ�������ɱ������˵¹�������������ʱ����ʿ����ʵ�ϣ��Ĵ�����������ָ�����ǵ�ÿ�����棨���ʡ������ʡ���Դ�ͻ��һ��ʣ��ľ��������ڽ�һ��������

�Ĵ����Ƿḻ����Դ�ͻ�����ʩ�ķ�չ���¹������ǺͰ�Ԫ��ֵ�Լ��ʱ��������Ӷ����յ�������ҵ�ɱ��������½�����ȥʮ�꣬�Ĵ���������ҵ����������48%����Ʒ����ʹ�ʽ����룬��Щ�������˰�Ԫ����Ԫ����21%��ͬʱ����������ҵ�Ͷ��������½�1%��

�Ĵ���������ҵ��������2004��������������������ԭ�����ʱ�Ͷ�ʼ��١���2004�굽2012�꣬�Ĵ�������ұ����ҵ�������£������ʵ��Ͷ�����ӳ���60%���ﵽ4300����Ԫ�����Ĵ����ǵ�����ҵͶ��ȴ����6%����Ϊ204����Ԫ���Ĵ���������ҵ�ɱ��������½�����һ����������ҵ�����ʵĵ������������ⷽ�������ڹ�ȥ��������Ͼ����������������ʵ�������ԭ�������ȱ������Ե��Ͷ����棻�����˲żƻ����Ͷ��������ʼƻ��ò����㹻Ͷ�ʡ�

����Ĵ�����������ҵ���ָ���������ô����ҵ�IJ�����Ҳ���������̫��Ӱ�졣��������Դ�ͻ�����ʩ��ҵ�������Ż�������ҵ��Ϊ���������õ���ɲ��֣����ֵ�������֡�����Ϣ�ǹ�ȥ����Ĵ����ǵ�������ҵ���磺��Ȼ��Դ��ҵ��������ͷǿ�������⣬�Ĵ�������ҵ�����������Ч�ʡ��Ĵ�������һ�������ĵ������ǣ����ܷ�֯����װ�͵�·����Ͷ��ܼ��Ͳ�ҵ������ת�Ƶ����⣬������ҽѧ�豸�����ѵ��Ӳ�Ʒ����Ҫ���º��Ƚ����ܵĸ�ֵ��Ʒ�������ģ�����Ĵ������ڸ�ֵ��Ʒ���췽����һ��ʵ�������Ҳ�н϶���ᡣ

Ȼ�����Ĵ�����Ҫ������Ϊ��ֵ��Ʒ�������DZ�����ͱ�����߳ɱ�������������Ҫ��ҵ��������ŵ����Ͷ�ʰĴ������о������ƵIJ�ҵ�еļ��������������������������ƻ����ʱ��豸��

-DavidTapper����ʿ����ѯ��˾פϤ����´��ĺϻ��˼泣���£����빫˾����ҵ��Ʒ���������Ŀ��

�����ȶ�

����ָ��������25�����ڹ�����4�������壨���з�չ�о�����Ҳ�з��ᆳ���壩��2004�굽2014����ȫ����Դ�ɱ����ǵ�����±������ȶ��ijɱ������������Ƿֱ��ǣ�ӡ�ȡ�ӡ�������ǡ�������Ӣ��������ÿ�������������ҵ����ɱ����ڻ��������������2%��

���ĸ�������ijɱ�������������ڵ��������������д����ߡ��������ָ��������10��ŷ�������Լ�����˹��Ӣ���ͺ�����ֱ�����������ɱ��ṹ������������ͬ�����������ָ��������5����̫�����ľ����壬ӡ�Ⱥ�ӡ�������ǵijɱ�������Ҳ����ߡ���ˣ����ǰ�Ӣ����������ӡ�Ⱥ�ӡ����������Ϊ���������ǡ���

Ӣ����Ϊ����ŷ����ҵ�ɱ���͵ľ����壬�������������������������ǵ�ָ����Ӣ����ȱ���ʱ�ľ�������ߴ�Լ5%����Ȳ���6%����ȷ���8%�������ʿ9%��Ӣ�������Ͷ����г�ʹ���ھ��û���ת��ʱ�ܹ����������Ͷ�������������Ӣ������Ҫ�������ƣ�����ע��Ӣ�����������ǡ�������ˣ�Ӣ��Ҳ����Ͷ�ʵĺõط���

��2004�굽2014�꣬�������������ʵ�������Ͷ����ɱ�������������½�����Ϊ�����ʱ�������������ҵ������������ʽ�ԼΪ1.7%�������������������ԼΪ2%��������ҵ�õ���Ȼ���͵����ɱ����ڴ�ŷ���ڹ�10%-30%��

Ӣ������������

2008��6�£���ӡ������������˾��23����Ԫ�Ӹ��������չ��ݱ�·��ʱ���ܶ��˵���Ӣ���Ի�ҵ��ʷ����һ��־��ת�Ƶ����ޣ����Ұ���ת�ƵĻ�����ǧ�ݸ�н�Ĺ����������ݱ�·����Ӣ���������������ص�������ٺ�ת�����ڣ��ݱ�·������Ͷ����������������Ӣ����������ն٣�Wolerhampton���ڽ�һ�����Ƚ��ġ�Ͷ��8.4����Ԫ���¹������ݱ�·������3��Ϊ�ù�������1400��ְλ��Ƹ�˲š��ù����������������������ŷŵ����ͷ��������ݱ�·���ƽ���2015��ǰ��Ӣ������������Solihull���Ĺ�������1700��ְλ���ù����������������Ƚ����ṹ�Ľݱ�XE���γ���

����ȫ������������ҵҲ����Ӣ����Ϊ��ŷ����ҵ�ɱ���͵ľ���������ơ��ݡ�����ʱ�����ƣ���2010�������������˾������Ӣ����Ͷ�ʴﵽ100��Ӣ����Լ��168����Ԫ�������а����ղ����������������ͱ������ŵ�MINIϵ��������������Ӣ������������2009�����������˴�Լ50%��������ʱ����Ԥ�2017��Ӣ������������������������֮һ���ﵽ200��������Ӣ���������������80%���ڣ����дֳ��ڵ�ŷ�����������塣

����Ӣ����ȥʮ�깤�ʵ��ʶ����ǻ����ϱ������ʵ���ߵ��������ݲ�ʿ����ѯ��˾ȫ������ҵ�ɱ�������ָ����Ӣ����ֱ�������ɱ��ṹ�������������ŷ����ҵ���ڹ�10%��������Ӣ����Ȳ����ͽݿ˹����ȶ�ŷ�������Լ��й�����������ľ�������Ҳ����������

��ˣ������ʱװ�ĸ���������ҵ�����°���������Ǩ��Ӣ����Ӣ������ҵ��ѯ����˾���һ�������ʾ��Ӣ����С������ҵ��11%�ƹ�ȥ12�����Ѿ��ѹ������������Ǩ��Ӣ������22%�ƽ��ѹ���ת�Ƶ����⡣

Ӣ�������Ʋ��������Ͷ����ɱ���Ӣ������ҵ˰����ŷ����͵ģ����Ҵ����ڵ�28%���͵�2015��ǰ��20%���ӽ�����һ���ˮƽ��Ӣ�������ȿ���ţ��������ҵ��Ӣ������˹�ж��ĺ��ղ�ҵ��Ӣ�����غ�����˿��ĸ߿Ƽ�����ҵ�γ��˰������̺������Ӧ�����ڵ�Ӣ��ǿ����Ƚ�����ҵ��̬ϵͳ��

��Ӣ�����������������Ƶķ������Ͷ���������ԡ����ô������о�������ɯ�о�����FraserInstitute����Ӣ���Ͷ����г������ܵ���������ŷ�Ͷ�ŷ���о���������ߵġ������Ͷ����г�ʹ��Ӣ����������ҵ������ŷ�������ܹ������ٵص����ṹ����Ͷ�����ڻָ�����ʱ�������Ͷ����г������ܹ�������ҵ��Ӣ�����������ʹ����ҵ��

-SukandRamachandran����ʿ����ѯ��˾פ�ذ��´��ĺϻ��˼泣���£�

ӡ�Ⱥ�ӡ�������ǵ�����ҵ�ɱ����ɱ仯����ijЩ����ijɱ�����������һЩ�����½�����Ȼ�������������ڹ�ȥʮ��ƽ������ҵ�������Dz�ֹһ�����������ʵ���ߺͻ��ұ�ֵ�����˹��ʵ����ǡ���2004�굽2014�꣬ӡ��¬�ȶ���Ԫ��ֵ26%����ӡ��������¬�ȶ�������ֵ20%����������Դ�ɱ�Ҳ�������������2004�굽2014�꣬ӡ����Ȼ���۸��������6.5%����ӡ����������Ȼ���۸��������5.2%��������Զ�������ȵ���������ҵ�����塣

���ӡ�Ⱥ�ӡ���������ܹ����Ʋ��������ǵľ������ķ��棬��ô���ǾͿ��Ը��õ����õ��Ͷ����ɱ�����Դ�ɱ��������ӹ�ҵ�Ƴ�Ʒ�ij��ڡ���Ȼӡ����������ȫ��ǰ25λ���ڹ���ֱ�������ɱ���ͣ���������Ч�ʷ�������ȫ���59λ������ָ��������114λ���������׳̶��������120λ�����⣬ӡ����������Ҫ���Ʊ��ع�Ӧ�����Լ��ٶԽ��ڲ��ϡ�����ͻ�����������ӡ�ȵĵͳɱ�����Ҳ����Ҫ���ص������������������Ч��������46������ָ��������94���������׳̶�������134��������ע��ӡ�ȣ������ȶ�����

ӡ�ȣ������ȶ�

���˵��һ����ҵ��ӡ�ȵͳɱ����Ʋ�������л�����������п��ܵľ�����֯�ͷ�װ��ҵ��ӡ����ȫ��ڶ��������ڹ��������Ͷ��������Ӵ��������С����⣬ӡ�ȸ��������ʵ�������Ͷ����ɱ��ڹ�ȥʮ�꼸��û�����������ʹӡ�ȶ��Ͷ����ɱ�ռ�ܳɱ��ӽ�30%�ķ�װ��ҵ���������������֮�£��й��غ�ʡ�ݵ��Ͷ����ɱ���������������

��ӡ�ȵķ�װ��ҵ��ռȫ���װó��3%��������ӡ��Ҳû�г��ִ���������֯���װ������������෴��ӡ������ɴ����Ȼ�����й���Ȼ����λ���й����ϼ���������կ��Խ�ϵĹ�����֯�ɲ������Ƴɷ�װ��

���е�ԭ��˵��ӡ����Ȼ��Ҫ�˷�ijЩ���Ѳ��ܳ�ְѵͳɱ�����ת��Ϊ����ҵͶ�ʺ�����ҵ���ڵ����ӡ���ֱ�������ɱ����������ǵ�ָ����ʾ��2004�굽2014��ӡ����������ľ����������ȶ���������Χ�ڣ�ӡ����DZ����Ϊ�������ǡ������ʿ��������ͻ��ұ�ֵ������ӡ��ƽ������ҵ���ʵ�������ӡ����2004��������������Ȼ���ɱ���ߵķ���С��������Ҫ�������ھ����塣

��ֱ�������ɱ�����Ĵ�Ҫ���ش������������պ����Գɱ����Ӷ�������ӡ�ȵľ�������ӡ�Ⱥ���Ч�ʵ��£��ӳ��˻���ʱ�䡣��ӡ��ͨ����Ҫ6���²�����ɽ���һ���¹�������ļ��������ӡ�ȵ��Ͷ�����ʹ��ҵ�ڵ��������Ͷ����Ѷȴ��ҳɱ��ߣ����������ҵ��ӡ�Ƚ������ģ���߳ɱ�Ч�ʵĹ����Ļ����ԡ���Ȼ����ȷ���ĵ�ѽϵͣ�����ʵ�Ϻܶ�ӡ��������ҵ����֧�����������������ö�ĵ����ɱ�����Ϊӡ�ȳ��������ȱ���ܶ�������Ա��߳ɱ��IJ��ͷ������

��Ȼӡ������ҵҲ���ֹ۵ķ��档ӡ�����ڽ��������ͷ���ٹ�·�����������������ӽ�����ijЩ��ҵ�ĵ����ɱ������⣬ӡ�����ڽ��辭���������ӿ������������ٶȲ�������ҵ����������Դ��ӡ��������������Ŭ�����ӡ����Ϊȫ������ҵ���صĵ�λ��

��ӡ��Ҫ�ѵͳɱ�����ת��Ϊ�ʱ�������Ҫ���Ͷ�������Դ��Ͷ�ʷ�����иĸ�������ӡ�������ܹ������Щ�ĸ��ôӡ�Ⱦͺܿ��ܳ�Ϊ������һ������ҵ���ǡ�

-ArunBruce����ʿ����ѯ��˾פӡ��������´��ĺϻ��˼泣���£�

ȫ������

������ī���������ҵ�ɱ��������ڹ�ȥʮ���������ָ���е��������о������д����ߡ���������������������ʵ�����Ĺ����Լ����һ��ʱ����ȶ�����������������徺����������ߡ����������������Դ�ɱ��dz��о���������ͼ8����

ī�������³�Ϊ���ȵĵ�����ҵ�ɱ������塣��1994��ǩ�𡶱�������ó��Э�顷��ī���������ҵͶ�ʺͶ������ij��������������й�2001���������ó����֯��ī����ĺܶ����ת�Ƶ��й�����������Щ�����ֿ�ʼ���»ص�ī���硣

Ӱ��ī��������ҵ�ɱ�����������Ǹ��������ʵ�������Ͷ����ɱ���2000�꣬ī��������ҵ�Ͷ����ɱ����й���2��������2004���������й����˵Ĺ��ʼ�������5������ī���繤�˵Ĺ��ʽ�������67%���������ī�������Ԫ��������������50%����Ȼ�������������ʽϸߣ���ī������������ʵ������ƽ���Ͷ����ɱ�Ŀǰ���Ʊ��й���13%�����⣬ī����ĵ�������Ȼ���ɱ�Ҳ���о����������ī�����������ҵ�ɱ����Ʊ��й���5%����������9%���Ȳ�����10%���Ⱥ�����11%���Ȱ�����������25%������ע��ī���磺ȫ�����ǡ�����

ī���磺ȫ������

ʮ����ǰ��ī���������ҵ��չ�����Ͼ���ս��20����80��90�������ī�߾��Ĺ�ҵ������������ǧ�Ƶ���Ӫ������maquiladora��λ��ī���羳�ڣ�����������˾��������й���������ó����֯���ı���ȫ�����쾭�á��ӷ�װ����������������һ�е���ī��Ӫ������Ͷ�ʺ;�ҵ����ӵ��ת�Ƶ����������ڶಢ�ҹ��ʼ��͵��й���

���ڣ���������ƺ�Ҫ��ת�����ˡ�������һЩ�й�ռ��¢�ϵ�λ�IJ�ҵ��ī���繤��������Ͷ��Ҳ���³���������ͷ�����磬��2006�굽2013�꣬ī����ĵ��Ӳ�Ʒ���ڶ����Ӳ�ֹ�������ﵽ780����Ԫ�����ա���������ǵ�������ҵռ��ī������Ӳ�Ʒ����ҵͶ�ʵ�����֮һ����ʮ��ǰ���������Ϊ��Լ8%��ī������ѯ��˾IQOMָ������ʵ�ϣ��й����Ӳ�Ʒ�����ҵ�����Ͷ���ߡ�̨����Ӳ�Ʒ�����ͷ��ʿ���������Ź�˾��ī����ڶ��������ҵ��������ͨ����������ʿ����˾��ī������������ʥ������Ī�ĸ�ʿ������ӵ��5500�����ˣ�ÿ�����800����˵��ԣ�Ŀǰ���������ڴ��ģ�����С�

��ʹī��������ҵ���յ��dzɱ��������仯����ʿ����ѯ��˾ȫ������ҵ�ɱ�������ָ����ʾ��ʮ��ǰ�й���ƽ��ֱ�������ɱ���ī�����6%��������ī��������Ʊ��й���4%����ʵī��������ҵ�ɱ�����������ָ��ȫ��25���������������������

��Ҫԭ�����й��Ͷ����ɱ����������������������ɴ˴�����Ӱ�졣��ī�����004�굽2014��ƽ������ҵ���ʵ�������67%�������ʵ���ߵ���������11%��ī�����������Ԫ�ı�ֵ������ī���绹����������ҳ����Ȼ���������µ���Ȼ���۸��½�����2004������ī���繤ҵ����Ȼ���۸��½�37%��ʹī������������ֳ��ھ����������Դ�ɱ������ơ�

���˳ɱ����⣬���м�������Ҳ������ī���硣ī������44�������壨���κ����������嶼�ࣩǩ��������ó��Э�飬���а�������������ó��Э�顷����ʹ��ī������Ʒ�ܹ����˰����������

ī������ְҵ���º�ǿ��������羭�ú����뷢չ��֯��OECD�������κ��������������ī�����˵��������ʱ�䶼���࣬��������ͻ���١���ī����������ҵ���������ͨ����������ҩ�ﵼ�µı�����Ϊ���Ӷ�������ȫ���գ�����������Ȼ��Ҫ�Դ˱��־��衣

ī�����ڽ�ͨ�����豸�����õ����ͼ����Ӳ���Ⱥܶҵ��ҵ������������������ȫ���������������ҵ����89����ī�������й�������70����ī��������װ����������������

ī������ͳ����ˡ����ɡ����У�EnriquePenaNieto������ͨ���ٽ�������ʩ��չ������Ͷ�ʻ����ͽ�����Դ�ɱ�����һ�����ī����ľ����������磬ī������Դ��ҵ��˽Ӫ�����߿���ҳ����Ȼ���ͺ���ʯ�͵Ŀ���Ȩ�����������ī������Դ�ɱ�����������һ�������ܼ�ǿī������Ϊȫ������ҵ���ǵĵ�λ��

-EduardoLeon����ʿ����ѯ��˾פī���������װ��´��ĺϻ��˼泣���£�����˾��ī�����ҵ��

��2004�굽2014�꣬�����������߶ȷ���ľ�����֮�������ҵ�ɱ����������Ŀǰ��������ƽ������ɱ����Ʊ�Ӣ����9%�����ձ���11%���ȵ¹���21%���ȷ�����24%���ڽϴ�ķ�����ھ������У�ֻ�к�����ƽ������ɱ��������ӽ���������ƽ������ɱ�����������2%����ʵ�ϣ����粨ʿ����ѯ��˾��֮ǰ���о������۵��������Ѿ���Ϊ���ᆳ����������ҵ�ɱ���͵ľ����壨����ʿ����ѯ��˾���桶�������������ı���������Ϊȫ���������ҵ�ɱ��ķ��ᆳ���塷��2013��8�£���ͬʱ������ʵ������ҵ�ɱ������붫ŷ�������ƽ���������й�������ҵ�ɱ����Ҳ�ڿ�����С�������һ���Ƴ���10�꣬��ô�����ཫ����ʮ������ʧ��

�Ͷ�����������߾������ƵĹؼ��������Ƿ��ᆳ�������Ͷ����г��������ġ���ȫ��ǰ25λ����ҵ���ڹ��У������ڡ��Ͷ�����ܡ�����������ǰ������������Ҳ��ߡ����������ĺܶ��Ʒ���������ʵ�������Ͷ����ɱ����Ʊ���ŷ���ձ���20%-54%��

������þ����Դ�ɱ���������������顣��Ȼȫ��ҵ����Ȼ���۸�����ߣ�����2005����������������ʽ��ʼ���¿��ɵ���ҳ����Ȼ����Դ����������Ȼ���ɱ�ȴ�½�50%��Ŀǰ���й��������͵¹�����Ȼ���ɱ�����������ֹ3�����ձ�����Ȼ���ɱ������ӽ�������4��������ҳ����Ȼ�����ǻ�����ҵ�Ȳ�ҵ����Ҫ���ϣ���˵ͳɱ���ҳ����Ȼ����������ʹ�����ĵ�۵��ڴ�������Ҫ���ڹ�����Ը����Ͳ�������Դ�ܼ��²�ҵ�������о�ijɱ����ơ���Ȼ���ɱ���ռ����ƽ������ɱ���2%���������ɱ���ռ1%�����ڴ�������Ҫ���ڹ��У���Ȼ���ɱ�ռƽ������ɱ�5%-8%���������ɱ�ռ2%-5%��������ʿ����ѯ��˾ͨѶ��������������������ҵ�������ڵͳɱ���Ȼ������2014��2��13�գ���

����������Ȼ�������㷺�ֲ����۸�Ԥ�ƽ���δ����ʮ�걣����ÿ1000һ����Ӣ��4-5��Ԫ���ڡ����⣬���ڻ���Ҫһ��ʱ����������������տ���ҳ����Ȼ�����������������ų��ڹ��ڵ�ҳ����Ȼ��������������δ��5-10�걱����Ȼռ����Ҫ�ɱ����ơ�

ע����ָ��ֻ��ӳ����ֱ�������ɱ���ԭ����Ͷ��ͻ��������۾ɵ������ɱ����������֡��ɱ��ṹ�ڸ������в�ҵ��Ȩƽ�����㡣

1��2004�굽2014��ָ���еı����仯ȡ�������롣

2�Ѹ��������ʵ�����

Ҳ�м������ȵ�����ҵ���ھ����岻������������ģʽ����Ϊ���ǵijɱ��ṹ�ı仯û�г�����������ģʽ����ͼ9������Ȼ�¹����ձ����Ӣ���������ͺ���������Ҳ�������������¹����ձ�����й��������ͺܶ�ŷ�������������ƻ���������ǿ�����⣬������̨�����������ӡ�Ⱥ�ӡ�������ǵijɱ������������������������������й�������˹��̩���������ͽݿ˹����������г�ռ����Ҫ�ݶ������������Ĵ����Ǻͷ��������ƴ����ǿ����Ȼ��2004�����������ô���������ijɱ�����������11%�������ô�����Ʋ�û�м�����������Ϊ��Ҳ��������Ȼ���ɱ����½���

ע�����Dzο���ָ�������������ʡ�2013������ָ����������ѧ���ǿ⡰2013��������ҵ�������������������С�����Ч��ָ������

��Ӧ���ٱ仯�ijɱ�������

��ȥ������۰�����ֳɸ߳ɱ�����ҵ�����͵ͳɱ�����ҵ����������۵��ڹ�ȥ����ʮ�����ҵ���������õġ���������������ͨ����ʿ����ѯ��˾����ҵ�ɱ�������ָ���۲쵽�������ҵӦ�����µ��۹⿴��������硣

ʮ��ǰ��������Ԥ���������ͷ�չ�е���ͬʱ�����Ĺ��ʺ���Դ�ɱ��������־�ĸı䡣���ڱ��Ī���ȫ���У��������������ֱ仯��������ȥ���Ҹ������������Գɱ������������ڶ�̬�仯�С���������ҵ���������ƶ��߶��������������еľ������ơ�

�ɱ����������ľ�������Ҫ���ϲ�ȡ�ж���������ҵ��������һ������������Щ���ȵľ�����Ҳ�����Թ̲��Է⡣

�ɱ��������ı仯��ȫ����Ӫ��������ҵ�������������Щ����������

����������ʡ����ڹ�ȥ���ᆳ����ͷ�չ�о�����ľ��ʲ������С�����ÿ�����˵������ʳ�Ϊ���ȫ������ҵ����������Ҫ���ء���ҵӦ��������������Զ������������Դ����������ʵĴ�ʩ�Գɱ������ĺô���

��˼������ɱ�����Ȼ�Ͷ����ɱ�����Դ�ɱ���ֱ�������ɱ��Լ����Ӱ������ҵ��ѡַ���ߣ�����ֿ�����������Ҳ�dz���Ҫ�����磬��������ҵЧ�ʵ��ϰ��Լ�����Խ��Խ����ȫ��Ӧ�������γɱ��ͷ��ն����ܵ����Ͷ����ɱ��ͻ��ʷ�������ơ��������̹�Ӧ�������Գɱ�����Ҳ����Ҫ�����磺�����г��ٶȸ��졢����Ը��ߺ����ض��г����Ʋ�Ʒ��������ǿ��

�����Ǹ��㷺��Ӧ�������塣��ȻĿǰijЩ������ֱ�������ɱ���Խϵͣ�����ҵ�����뿼������Ͳ��ϵ�����Ҳ����ҵ���ڻ�û���ҵ��ɿ��ı��ع�Ӧ�̡�����ijЩ����£���ֵ�����ѿ��ܵ��������ɱ�����߶���Ĺ�˰�������ɱ�����ҵҪ�Ӷ˵��˹�Ӧ���ĽǶ������������γ�����ľ��ߣ��Ӷ�����������ա�

��������ҵ��������ҵӦ����ҵ�����ھ��������ؼ�ܲ��ź������ƶ��߱��ֹ�ͨ��˵�����Ǽ�����ҵ��Ӫ�����Ѳ���ȡ��չ������ʩ�ͼ��ٸ��ܵȴ�ʩ��߾������ȫ��������

������������ҵ��ҵģʽ������ͬ���Ĺ��պ�ԭ���Ͼ͡�����㵽����ģʽ�϶�������ѵ�ѡ����ҵӦ�ó�����ñ������������ƣ����ǶԲ�Ʒ����ҵģʽ���е����Ը��õ����㱾���������磬ʹ�ñ��ع�Ӧ�IJ�ͬ���ϻ������ʱ��豸�ɱ������Ͷ����ɱ�ʱ���û����˺�3D��ӡ�����켼����Ϊ����������������ط�ʹ��ͬ���IJ��Ϻ��գ��������Ƶĸı佫ʹ��ҵ���õ����㱾���г�������

������ȫ�����硣��ҵ��ʱ������������ҵ��ȫ��������Ӫ�Ͳɹ����磬��ʹ������ȫ�����쾭��ת������Ӧ����ȷȫ���������Ŀǰ��δ���IJ�Ʒ������ȫ��ѡ����ѵ���Ʒ�ͷ���Ӧ�̡�

�Ժܶ���ҵ������ȫ�����쾭��ת��Ҫ����������˼ά�������磬�����ǰ����翴����������Ϊ�ͳɱ��߳ɱ��������档����ҵͶ�ʺͲɹ��ľ���Ӧ�ø���ظ��ݶԸ������������������µġ�ȷ�����⡣��Щ�ù�ʱ�ijɱ����������չ������������ҵ����Щ���ѳ����������õ����������е���ҵ���ܿ�����δ������ʮ�괦�����ƣ�����Щ����ȫ�����쾭��ת�Ƶ���ҵ�����ҵ����Щ���Ӧ�Ծ���ת�Ƶ���ҵ����ܿ��ܳ�ΪӮ�ҡ�

�������Բ�ʿ����ѯ��BCG��Ӣ�İ汨�� The Shifting Economics of Global Manufacturing�����룺��ҵ4.0�о�Ժ |  �������:

13913903988

�������:

13913903988